、光伏行業發展情況

(1)全球光伏行業發展情況

近年來,隨著國際社會對保障能源安全、保護生態環境、應對氣候變化等問題日益重視,許多國家已將可再生能源作為新一代能源技術的戰略制高點和經濟發展的重要新領域,其中太陽能光伏發電是可再生能源利用的重要組成部分之一。隨著產業技術的逐步成熟與進步,在經濟高速發展、政策支持和技術進步等眾多因素的驅動下,全球太陽能光伏發電新增裝機容量持續增加,隨著平價上網的實現,光伏行業的發展從政策驅動向內生動力驅動轉變,太陽能光伏發電將在能源消費中占據重要的席位,不但能替代部分常規能源,而且有望發展成為能源供應的主體。

①全球光伏需求持續上升,產業鏈產能擴張顯著

根據InfolinkConsulting數據,2022年全球光伏組件需求高達約280GW,較2021年增加56.5%。2023年,在各國能源轉型的持續推動下,預估全球光伏組件需求將增長21.6%至338GW,樂觀情況下預期全球需求將有機會增長至398GW。

相較需求端的成長,整體供應鏈產能的擴張則相對顯著。硅料廠家的大規模擴產計劃陸續落地,硅料短缺狀況改善,供應鏈價格在2022年年底出現明顯松動,硅料價格逐步回歸理性,硅片、電池片、組件價格均有所回落。

②光伏應用市場集中度較高

根據歐洲光伏產業協會(SolarPowerEurope)數據,2022年,全球共有26個國家光伏新增裝機容量超過1GW,包括中國、美國、印度、巴西、西班牙、德國、日本、波蘭、荷蘭等。中國仍然是無可爭議的全球最大光伏市場,新增裝機容量接近100GW,增長率高達72%;美國排名第二位,新增裝機容量為21.9GW;印度排名第三位,新增裝機容量為17.4GW。

③全球光伏產業重心進一步向中國轉移

中國光伏龍頭企業憑借著晶硅技術及成本控制方面的優勢,低成本先進產能持續釋放。根據中國光伏行業協會數據,2022年,全球多晶硅產能134.1萬噸,中國產能占比87.0%;全球硅片、電池片、組件產能分別為664GW、583.1GW和682.7GW,中國產量占比分別為97.9%、86.7%和80.8%。全球多晶硅產量100.1萬噸,中國產量占比85.6%;全球硅片、電池片、組件產量分別為381.1GW、366.1GW和347.4GW,中國產量占比分別為97.4%、90.3%和84.8%。制造端除硅片產能占比與去年基本持平外,其他各環節產能、產量全球占比均實現不同程度增長,全球光伏產業重心進一步向中國轉移。

④全球光伏市場預計仍將高速增長

目前全球已有多個國家提出了“零碳”或“碳中和”的氣候目標,發展以光伏為代表的可再生能源已成為全球共識,光伏發電在越來越多的國家成為最有競爭力的電源形式,預計全球光伏市場將持續高速增長。2022年,國際能源署(IEA)基于凈零碳情境大幅上調對未來裝機量的預測,將2050年全球光伏裝機量預測提升至15,468GW,調升幅度約7%。2023年,國際可再生能源署(IRENA)大幅上調在全球平均氣溫升高維持在1.5攝氏度以內2050年光伏裝機量的預測:預計到2050年,全球光伏裝機將達到18.200GW,調升幅度近30%。

(2)我國光伏行業發展情況

①國內光伏裝機容量增長較快

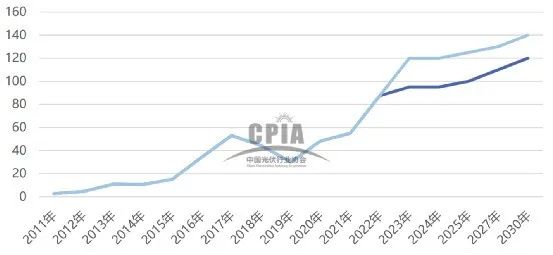

近年來,隨著國內加快能源結構的優化調整,在碳達峰碳中和目標引領和全球清潔能源加速應用背景下,光伏裝機容量持續攀升。據中國光伏行業協會統計,2022年國內新增光伏裝機容量87.41GW,同比增長59.3%。2023年上半年,我國新增光伏裝機78.42GW,同比增長154%。2023年7月,中國光伏行業協會將2023年中國光伏新增裝機預測由95-120GW進一步上調至120-140GW。

2011-2022年中國光伏年度新增裝機規模以及2023-2020年新增規模預測(GW)

②光伏發電占比逐年提升

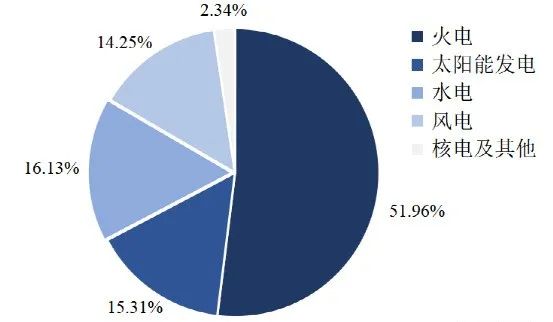

根據中國電力企業聯合會數據,我國光伏發電裝機容量占全部電源裝機總容量的比例,由2011年的0.24%快速提升至2022年的15.31%;2011-2022年,我國光伏發電累計裝機容量年均復合增長率高達58.36%。

2011-2022年我國光伏發電裝機容量及占據全國電源裝機總容量

2022年全國電源裝機構成

③組件出口創歷史新高

在國內完備產業鏈以及長期持續技術創新的推動下,國內光伏組件在產品性能、產品質量、可靠性等方面均具有較強的競爭優勢,在境外市場具有明顯競爭力。2022年,隨著能源轉型的步伐加快,全球主要光伏市場的新增裝機量均有不同程度的提升,帶動了組件出口量的增加,組件出口量創歷史新高。根據中國光伏行業協會數據,2022年,我國光伏組件出口額為423.6億美元,占光伏產品(硅片、電池片、組件)出口總額的82.7%。光伏組件出口量約為153.6GW,同比增長55.9%,約占我國組件產量的52.1%。