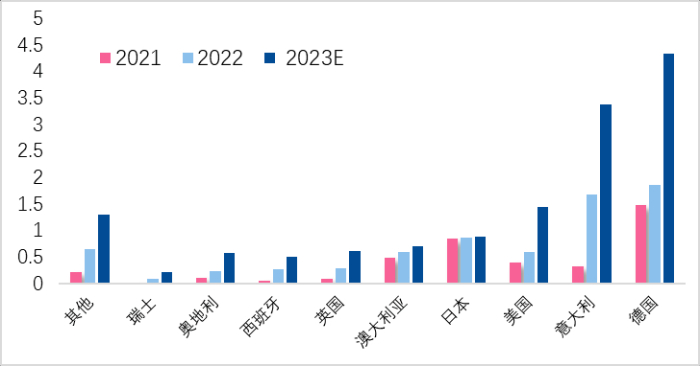

根據EESA對全球主要戶用儲能市場的追蹤和統計,截至2023年Q3全球主要戶用儲能市場新增裝機容量對比2022年基本實現翻倍增長,預計2023年全球戶用儲能市場裝機將達到13.3GWh,歐洲戶用儲能市場新增占比71%。

2021-2023E全球主要地區戶用儲能市場裝機

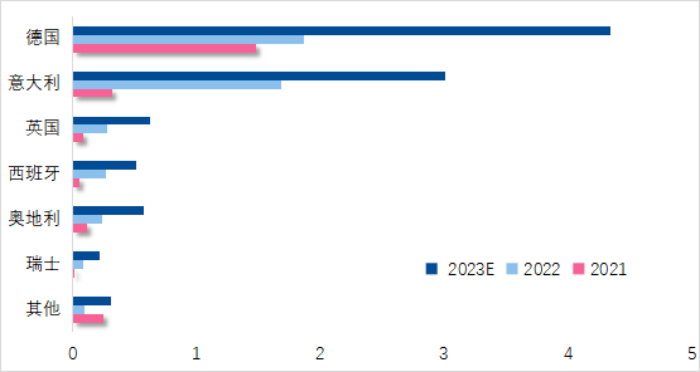

歐洲戶用儲能市場(71%)

??德國

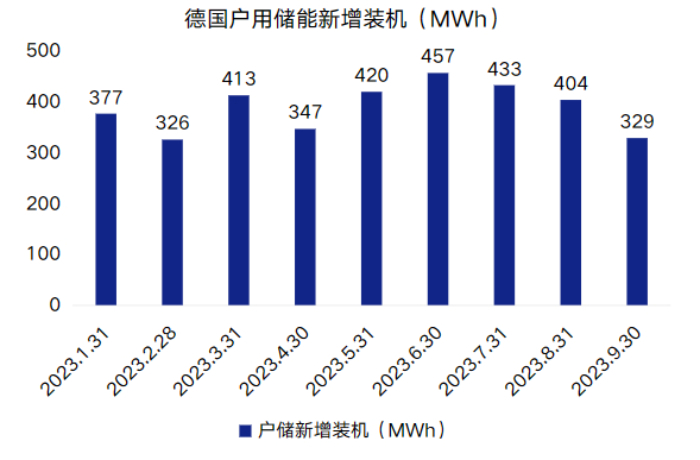

??長期以來,德國戶用儲能市場一直是歐洲最大的細分市場,2023年H1裝機共計2.41GWh,Q3新增屬于德國市場裝機淡季,季度環比下降4.7%,前三季度累計裝機3.51GWh,預計年底可達到4.5GWh。

??意大利

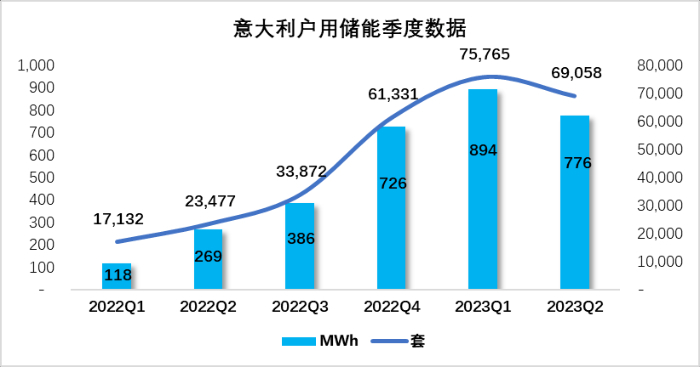

??隨著戶用儲能市場補貼的降低,意大利儲能市場二季度已出現萎縮,然而意大利存量房屋改造比已完成16.5%,接近國家在2030年達到19%的目標,后續市場需求將持續減弱,很難維持2022年的增長速度。

??歐洲其他國家

??得益于電動車市場、戶用光伏市場的發展以及智能電表的進一步普及,2023H1英國戶用儲能市場新增裝機已超過2022年總量0.28GWh,達到0.38GWh,預計2023年新增規模將達到0.62GWh。奧地利H1新增裝機將略低于英國,但超過西班牙達到0.3GWh;與此同時瑞士,荷比盧地區預計將增加0.32GWh; 整體歐洲戶用市場新增裝機規模在2023年達到9.57GWh。

2021-2023E歐洲戶用儲能市場裝機統計

APeC地區

??APeC地區的戶儲主要市場集中在澳大利亞和日本,這也是目前APeC地區戶儲發展有量的兩個主要市場,其他亞太地區例如,印度,泰國,菲律賓以及印度尼西亞等的戶儲還在起步階段,隨著戶用光伏的發展以及清潔能源發電占比的提高,預計印度戶儲有一定的增長空間,但是當前情況下戶儲的發展仍受政策,電價以及當地經濟環境影響較大,東南亞大部分國家仍不具備良好的戶儲爆發條件。

??澳大利亞

??澳大利亞各州之間情況相差較大,截至2023年H1,按照戶儲的裝機量維度,維多利亞州的戶儲裝機量最高,占整個澳洲市場的30%,超過75%的戶儲裝機量都位于澳大利亞東部,從新南威爾士州的悉尼向內陸擴展,向維多利亞州的南部集中,并向南澳大利亞的海岸聚集。截至2023年H1澳大利亞戶用儲能裝機約0.47GWh,預計全年新增將達到0.7GWh。

??日本

??在日本部分地區,戶用儲能作為備用電源已成為一種剛需,與此同時,截至2022年,FIT合同的到期釋放出約9GWh的潛在戶用儲能市場空間,這支撐著日本戶用儲能裝機量穩定增長。截至2023H1日本戶用儲能裝機量達到約0.43GWh,預計全年新增將繼續穩在0.85GWh。

北美地區

??美國

??截至2023H1美國戶用儲能新增裝機達到0.73GWh,預計2023年全年美國戶用儲能裝機將達到1.4GWh。戶儲增長乏力主要源于NEM在各州對光伏的激勵,使居民對儲能的購買意愿被減少,戶儲的經濟性不足以吸引消費者,美國市場H1的發展并沒有想象中的樂觀。

全球其他地區

??在全球其他地區中,南非,中以及東南亞地區戶用儲能市場均有一定量增長,尤其對南地區微逆以及3kWh戶儲產品出貨量增長較快,北非以及中東地區柴油發電替代需求較為迅猛,疊加地緣政治因素,儲能備電也逐漸成為剛需。截至2023年H1,中東北非地區戶用儲能市場裝機新增約0.03GWh,預計全年可達0.07GWh。