隨著“十四五”臨近收官,以集中式光伏、分布式光伏、風電為代表的新能源裝機規模持續攀升。

2020年至2023年,全國新增分布式光伏裝機分別為15.52GW、29.28GW、51.11GW、96.29GW,幾乎每年都接近翻番。

截至2024年9月底,全國分布式光伏累計裝機達到3.4億千瓦,占光伏總裝機的44%。據機構預測,利用全國城鄉建筑房頂資源的分布式光伏未來有28億千瓦的潛在開發容量,規模將超過光伏未來同期總裝機容量的60%。

近期,分布式光伏的發展迎來新變化、新局面,2025在即,行業面臨怎樣的發展趨勢?作為從業者,又該如何“贏”戰新風口?

01

行業進入高質量發展新秩序

國內光伏行業發展大致經歷了三個階段:補貼時代推動了行業的技術革新,平價上網時代推動了市場和產業鏈的不斷成熟。

近幾年,分布式光伏經歷了突飛猛進的增長后,相關部門做出管理調整,從接入與消納、電力市場交易、電價政策方面加強對分布式發展秩序的規范。

從近期一系列的政策導向來看,未來分布式光伏的理想模式是相比傳統模式減少對配電網容量和系統調峰的需求。

同時在業務模式上,能推出適應市場化交易的收益模型,通過技術創新、模式創新,鼓勵業主、發電企業、投資者積極參與分布式光伏項目開發,最終實現分布式光伏從“高速”到“高質量”發展的轉型。

02

發展的同時承擔更多責任

分布式光伏對比集中式電站,具有就近消納的顯著特性,在符合“構建新型電力系統”的總體要求下,分布式光伏要進一步發展,就要承擔更多支撐電力系統安全穩定運行的責任。

例如《分布式光伏發電開發建設管理辦法(征求意見稿)》中提到,一般工商業分布式光伏可選擇全部自發自用或“自發自用余電上網”模式,大型工商業項目則不允許上網,正是要求分布式光伏要以負荷為前提,以“荷”定“源”,而非以場景資源來無限做大規模,減輕電網壓力,從而提高電網整體的運行效率和經濟性。

《國家能源局關于提升新能源和新型并網主體涉網安全能力服務新型電力系統高質量發展的通知》也提及,要進一步提升新能源和新型并網主體涉網安全能力。

03

業務模式迭代分布式需要一體化解決方案

在此形勢下,分布式光伏的傳統業務模式一方面面臨上網電量部分電價變動風險,另一方面也面臨用戶用電部分受市場價格波動導致用戶結算電價下降的風險。

因此,原來由電網“兜底”的整體邏輯將難以成立,需要在業務模式上創新,由傳統的簡單模式轉變為包含光伏、儲能、售電甚至微電網在內的一體化解決方案。

結合儲能、需求管理、以及售電業務后,分布式光伏業務模式將具備為用戶提供整體電力資產服務的能力,從項目開發、到項目建設、再到項目運維,并結合配電網需求響應、綠電交易、碳資產管理等多種手段,綜合為用戶降低用電成本。

04

專業化機構迎來更多機遇

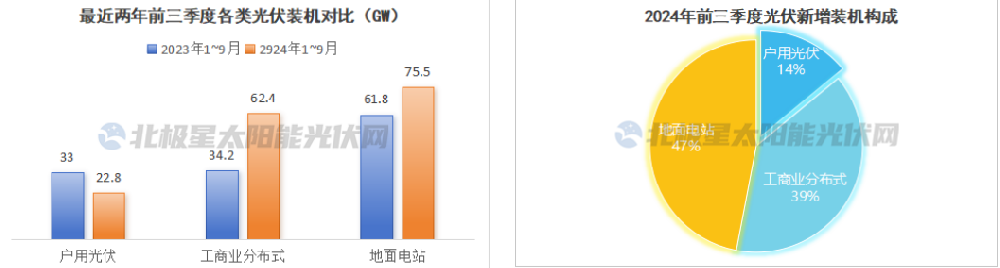

2024年前三季度,我國光伏新增裝機160.88GW,其中分布式光伏新增85.2GW,占光伏總增量的53%。

特別是工商業光伏新增62.42GW,占比39%。江蘇更是以7.06GW的裝機規模領跑工商業,緊隨其后的還有浙江、廣東等工商業大省,新增裝機分別達到了6.82GW和6.36GW。

從以上數據和一系列行業政策判斷,我們認為,分布式光伏、尤其是工商業光伏市場仍有很大的發展空間,只是政策的精細化調整以及業主認知的不斷提高,對從業者的專業化能力提出了更高要求。

這些能力包括對業主的持續用電負荷有專業的判斷、合理匹配裝機容量和定制化方案、高性價比的軟硬件系統、全生命周期的運維服務,并能通過專業化、平臺化的資產管理,實現合理的回收期及收益率,助力合作伙伴實現電站資產增值。

在這樣的形勢下,專業的新能源企業平臺無疑更值得被信任。