在“雙碳”進程牽引下,儲能裝機持續攀升,但“裝得多≠賺得多”。一邊是被行政目標推高的建設規模,另一邊是分省推進、成熟度參差的市場化機制——“量”與“利”的錯位正在重塑投資版圖:高需求省份普遍面臨收益渠道單一與現金流不穩,市場機制完善的省份則常常需求不足、競爭加劇。

01

強制配儲下的“數量暴增”與潛在困局

中國的儲能市場,其最初的引爆點并非源于自發的市場需求,而是來自頂層設計下的行政指令。“十四五”期間,已公布省份的新增新能源裝機總量就高達687 GW。為應對其并網挑戰,“新能源+配儲”成為一項近乎標準化的政策工具。

但場盛宴的代價,被清晰地標注在“成本內化”的邏輯之上。強制配儲,其本質是解決了“誰來建”的歸屬問題,卻懸置了“如何活”的價值問題。如果這筆高達數千億的巨額投資,無法在后續的市場運營中找到持續的現金流來證明自身價值,它將不可避免地從“配套設施”淪為新能源發電企業的“沉重包袱”,不僅大幅拉低項目的內部收益率(IRR),更可能從根源上抑制新能源本身的投資積極性。

因此,這股由命令創造的、勢不可擋的“量”,在落地生根的那一刻起,便開始了對“利”的瘋狂渴求。一個物理上無比龐大的市場已經形成,但一個商業上能否存活的故事才剛剛開始。這便引出了我們必須審視的、這場二元悖論的另一面:市場的探索,以及“利”的實現究竟有多么艱難。

02

市場的探索:盈利模式的“區域分化”與價值壁壘

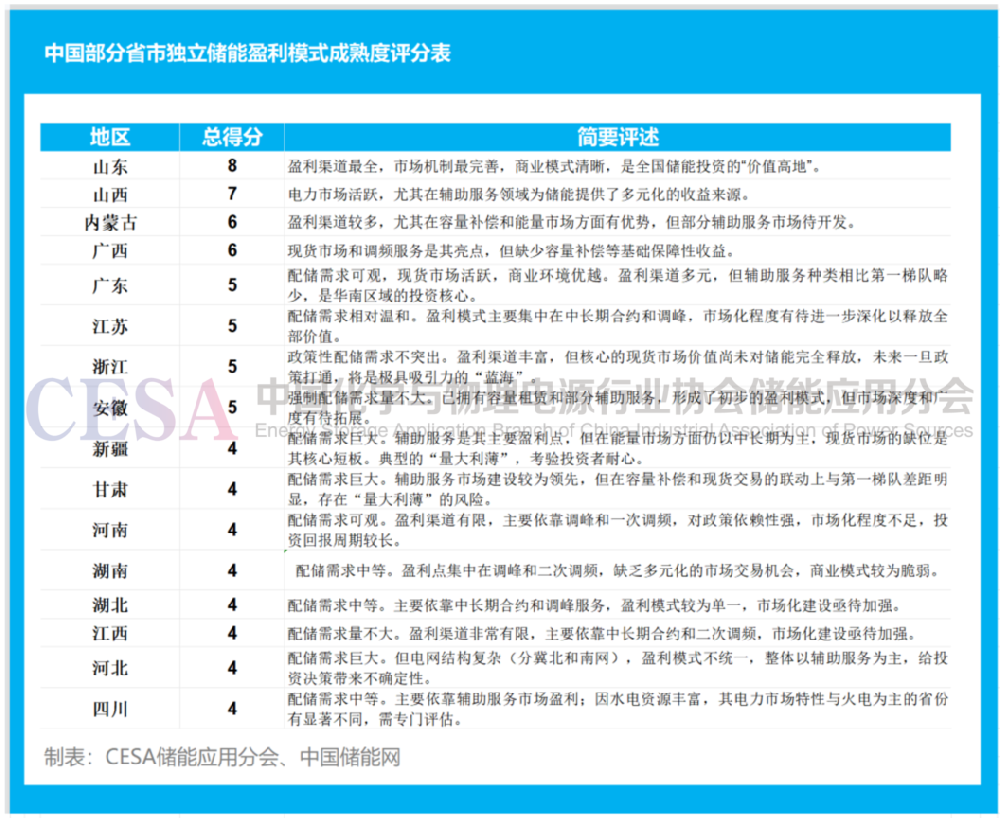

與強制配儲的“大水漫灌”形成鮮明對比的是,在價值實現層面,各地區呈現出“旱澇不均”的顯著分化。我們可以構建一個簡單的“市場成熟度指數”來量化這種差異(假設每個盈利渠道計1分):

第一梯隊(7-8分):山東、山西。無可爭議的領跑者。

第二梯隊(5-6分):內蒙古、廣西、廣東、江蘇、浙江、安徽。這些省份構成了實力強勁的追趕集團,是當前投資的熱點區域,但各自的優勢和短板不同。

第三梯隊(4分及以下):新疆、甘肅、河南、湖南、湖北、江西、河北、四川。這些省份具備了基礎的盈利能力,但普遍存在模式單一、市場化不足的問題,是典型的“發展中”市場。

03

結構性失衡:當“量”的洪流遭遇“利”的窄門

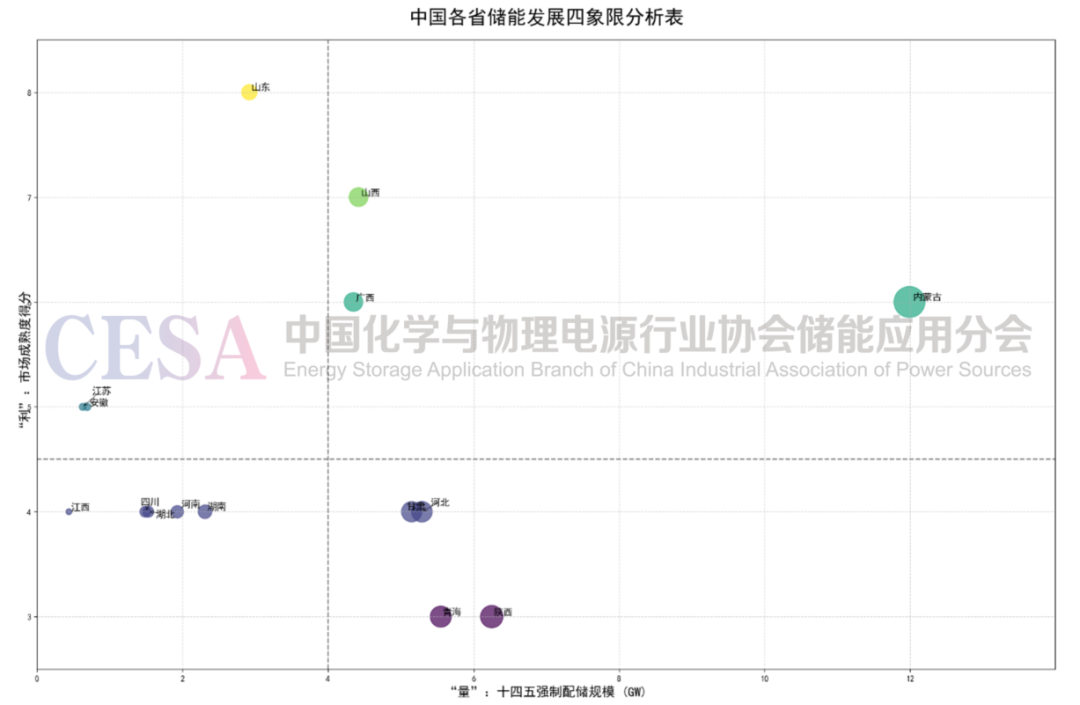

我們將各省份置于一個以“強制配儲規模 (GW)”為X軸,以“市場成熟度得分”為Y軸的四象限圖中。我們設定X軸的分界線為4.0 GW,Y軸的分界線為4.5分,以此來劃分高/低直接需求與高/低市場成熟度。失衡的結構便以一種更聚焦的方式呈現出來。

第一象限:高需求 - 高成熟度 (量利雙優的“投資熱土”)

代表省份:內蒙古、山西 、廣西。

這是當前儲能投資最具吸引力的“黃金象限”。這些省份不僅有明確且巨大的政策性建設任務(量),同時又提供了相對完善的市場機制來保障投資回報(利)。這里是確定性最高的區域:政策保障了“建”的需求,市場提供了“活”的希望。 內蒙古以其超過10 GW的龐大體量,成為規模化投資的首選;山西和廣西則憑借其活躍的電力市場和多元的盈利渠道,為投資者提供了清晰的商業模式。對于尋求規模與收益平衡的大型投資者而言,這里是毫無疑問的核心戰場。

第二象限:低需求 - 高成熟度 (價值驅動的“小而美”市場)

代表省份:山東、江蘇、安徽。

這個象限揭示了市場力量的真正魅力。這些省份的強制配儲任務并不繁重,但其極高的市場成熟度,特別是山東以8分滿分的“領跑者”姿態,使其成為價值驅動型投資的典范。在這里,投資儲能的邏輯已超越了滿足政策要求的“門票”性質,轉而成為一種主動追求市場化收益的商業行為。這里的核心趨勢是“優質市場的內卷化”,由于政策性需求規模不大,大量的社會資本涌入,將圍繞著電力現貨、輔助服務等市場展開激烈的精細化運營競爭。它們的發展路徑展示了儲能作為獨立市場主體的真正潛力。

第三象限:低需求 - 低成熟度 (政策觀望的“發展中”市場)

代表省份:湖南 、河南 、湖北 、四川 、江西 。

這些省份處于“雙低”區域,即直接的政策壓力不大,市場化建設也尚在途中。它們普遍處于“功能型”市場階段,盈利模式較為單一,主要依賴特定的輔助服務。由于缺乏緊迫的建設任務和清晰的盈利預期,這里難以成為當前資本追逐的焦點,更多是區域性參與者和長期戰略投資者的布局之地。它們是“十四五”后半期市場化改革的重點觀察對象,其改革進程將決定它們未來能否躍遷至其他象限。

第四象限:高需求 - 低成熟度 (量利錯配的“結構性風險區”)

代表省份:河北、甘肅。

這是“量利錯配”矛盾最尖銳、結構性風險最集中的區域,是文章核心悖論的直接體現。河北和甘肅等省份,被行政命令要求建設超過5 GW的龐大儲能體量(量),但其市場成熟度卻僅為4分,仍停留在盈利模式單一、對政策依賴性強的“功能型”階段(利)。這種巨大的“剪刀差”,使得這些地區的儲能項目面臨著極高的“建而不調”或“建成即虧損”的風險。

在這里,行政指令的“推力”遠大于市場價值的“拉力”,如果市場化改革的步伐不能迅速跟上,這些被強制建成的儲能資產,極有可能淪為低效甚至閑置的“僵尸資產”,成為地方能源轉型過程中的沉重負擔。

04

調和之路:彌合斷層,邁向可持續發展

要化解這一結構性張力,推動儲能產業行穩致遠,必須在政策層面進行系統性的調和與優化。

打通全國統一市場

加快構建全國統一電力市場體系,特別是跨省區的輔助服務與容量市場,讓甘肅等西部儲能可跨區響應華東等負荷中心的調頻調峰需求,并獲得合理收益;讓內蒙古的現貨價格信號真實傳導至全國。通過打破省間壁壘,西部富余調節資源才能在更大范圍內找到價值出口。

完善價格與收益機制

在統一市場框架下,健全容量電價、輔助服務補償和峰谷價差等關鍵價格信號,落實“誰受益、誰分攤”的原則。在更多省份推行容量電價機制,為儲能可用性付費;建立獨立核算、獨立出清的輔助服務市場;擴大峰谷電價差,為能量時移套利創造可持續的商業空間。

推動觀念轉型與制度落地

從根本上扭轉“儲能只是新能源附屬成本”的傳統認知,確立其作為獨立市場主體的制度地位。同步推動市場準入、數據接入、調度指令與結算流程的標準化,讓儲能能夠以平等主體身份參與各類市場交易,并通過可量化、可兌現的機制鎖定投資回報。

05

結語

中國儲能產業正站在一個關鍵的十字路口。未來數年,產業的焦點將從單純追求裝機規模的“廣度”,轉向探索商業模式、提升運營效率的“深度”。只有成功實現從政策驅動向價值驅動的范式轉換,彌合“量”與“利”的巨大鴻溝,儲能才能真正從電網的“附屬品”蛻變為新型電力系統的“定海神針”,在中國能源轉型的宏偉畫卷中扮演其不可或缺的核心角色。